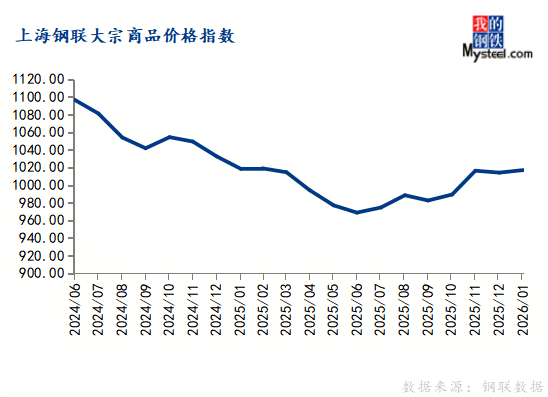

2026年1月份,上海钢联中国大宗商品价格指数(MyBCIC)终值为1016.95,创下2025年3月以来新高;同比下跌0.14%,降幅较上月明显收窄;环比上涨0.29%,全月呈现“M”形窄幅波动走势。

国际方面,2026年1月份,美国供应管理协会(ISM)制造业PMI指数从前一个月的47.9大幅升至52.6。一方面,1月份通常是节后补货的月份;另一方面,部分采购行为似乎是为了提前应对持续存在的关税问题可能引发的价格上涨。考虑到通胀的上行风险和就业的下行风险都已减弱,美联储1月暂停降息步伐。此外,30日特朗普提名美联储前理事凯文·沃什为下任美联储主席,其政策方向偏好“降息+缩表”,机构普遍认为相较于缩表,降息路径在沃什正式上任后更具现实可行性。

国内方面,2026年1月份,中国制造业PMI为49.3%,比上月下降0.8个百分点;中国建筑业商务活动指数为48.8%,比上月下降4.0个百分点。淡季叠加春节临近,制造业供需双弱,产成品库存回升,下游工地施工放缓。同时,1月百强房企销售总额同比下降18.9%,房地产市场延续低位运行。据Mysteel调研,春节前大部分建筑企业缺乏补库意愿,近 70% 的企业集中在节前 5-10 天停工,近 60% 的企业计划在节后 10-15 天复工;节后新开工项目数量偏少,市场仍以续建项目为主。

环比来看,1月份有色金属、橡胶塑料、建材、化学纤维、农产品5个行业价格指数上涨,钢铁、能源、基础化工、造纸4个行业价格指数下跌。

同比来看,1月份有色金属、基础化工、农产品3个行业价格指数上涨,钢铁、能源、橡胶塑料、建材、造纸、化学纤维6个行业价格指数下跌。

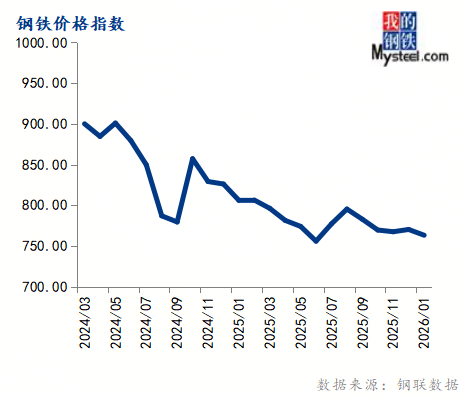

1月份钢铁价格指数为763.27,环比下跌0.91%,同比下跌5.31%。

2026年1月份,钢材价格震荡偏弱。其中,螺纹钢价格跌0.2%,热卷价格涨0.3%,中厚板跌0.3%,冷轧跌1.2%。1月主要原料价格以跌为主,吨钢成本微跌,盈利走弱。其中,焦炭价格下跌4%,铁矿价格跌0.9%。

供需压力增大与成本支撑减弱形成双重利空,预计2月钢价将延续震荡偏弱态势,需密切关注库存累积情况。首先,终端需求因冬储意愿不足及春节假期因素影响逐渐停滞,供应宽松的格局进一步加剧,对钢价形成直接压制。其次,2月原料价格小幅下移,削弱了钢材价格的底部支撑。

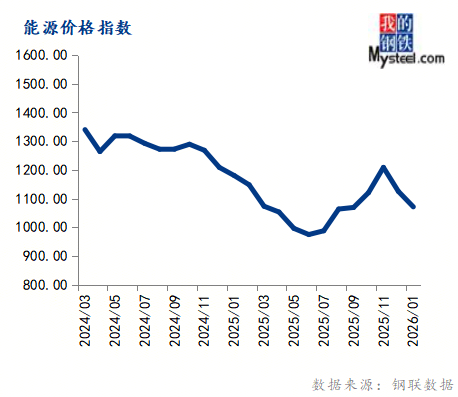

1月份能源价格指数为1071.09,环比下跌4.78%,同比下跌9.23%。

2026年1月份,山东独立炼厂成品油月均价格汽柴均跌,国六 92#汽油月均价格为 7020 元/吨,环比下跌 0.38%;国六 0#柴油月均价格为 5722 元/吨,环比下跌 5.95%,月内汽柴油价格震荡波动,均价下跌。1月初,受地缘政治风险影响,国际油价连续多日上涨,对成品油价格起到一定支撑作用,山东独立炼厂汽柴油价格同步上涨,但地缘局势缓和后,价格高位导致炼厂出货承压,山东独立炼厂汽柴油价格震荡走低,月末受美国寒潮天气影响,国际油价再度上涨,且汽柴油价格连续多日下跌,中下游采购积极性提升带动山东独立炼厂汽柴油价格小幅反弹。综合来看,临近春节假期,受春运影响,汽油需求预期良好,贸易商备货增多,大单成交量有所提升,汽油价格跌幅较小,柴油仍处于冬季需求疲软阶段,社会单位库存消化缓慢,对价格无利好支撑,价格跌幅较大。

1 月份,国内炼焦煤市场整体呈现先抑后扬走势。进入2月份,炼焦煤市场进入春节假期周期,市场活跃度将降到冰点,煤矿放假停产、贸易商休市,市场逐步转向冷清。春节假期结束之后,焦企在节后一个月内都会维持去库节奏,市场询价拿货依旧稀少,市场预计要待到3月重大会议结束之后才会全面复苏,2月整体将处于有价无市状态。

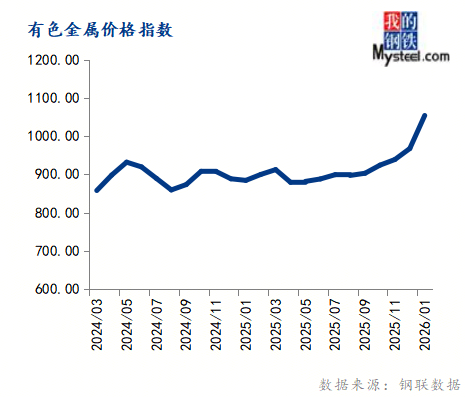

1月份有色金属价格指数为1053.84,环比上涨8.92%,同比上涨19.16%。

2026年1月份,六大基本金属价格上涨,其中锡价涨幅最大。国内现货市场上,以全国有色金属现货交易重点城市上海为例,基本金属中,1#电解铜2026年1月末价格105670元/吨,2025年12月末价格98825元/吨;A00电解铝2026年1月末价格24650元/吨,2025年12月末价格22460元/吨;1#铅锭2026年1月末价格16725元/吨,2025年12月末价格17075元/吨;0#锌锭2026年1月末价格25800元/吨,2025年12月末价格23450元/吨;1#锡锭2026年1月末价格427000元/吨,2025年12月末价格327000元/吨;1#电解镍2026年1月末价格149500元/吨,2025年12月末价格141900元/吨。

基本面上,铜市场供应端扰动依然明显,海外供给减产可能、矿山的干扰因素以及国内再生铜票据短缺的矛盾点依然突出,供应端话题性依然较大,对于价格的扰动尤为突出;需求端受到价格上涨影响,阶段性的强烈市场负反馈明显,打击市场交易积极性,且春节假期来临,进一步压缩需求空间,下游企业有提前放假的可能,短期的需求端缺少活力。而当前全球库存处于高位,且近期COMEX-LME的铜价差变化明显,国内价格也在1月末价格上涨过程中收窄了与其他市场的差异,进出口市场迎来阶段性的调整,2月出口有所下降但水平依然较高,进口预期有所增长。

整体来看,当前铜价处于绝对的动荡期,市场交易变化剧烈,风险较大,尤其是高、低价订单的执行情况,预计短期价格仍将处于高波动区间。

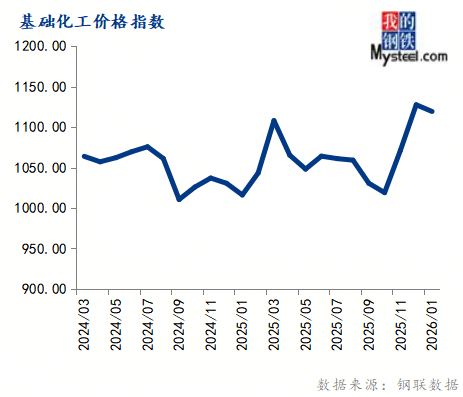

1月份基础化工价格指数为1119.47,环比下跌0.73%,同比上涨10.16%。

2026年1月份,甲醇进口季节性缩量体现,叠加中东局势动荡、下旬商品阶段共振提振,沿海价格较内地相对抗跌。

多重因素相互制约下,2月份甲醇市场价格难以出现大幅波动,整体将维持区间震荡走势。从供需维度分析,进口量缩减虽带动市场供应总量回落,但需求端同步出现明显收缩,供需博弈力度基本持平,市场基本面呈现僵持态势。针对进口减量带来的价格推涨预期,沿海下游企业多通过调整装置负荷应对,并且港口库存总数依然充足,有效抑制了价格上行空间;内地甲醇企业整体开工率维持高位,叠加春节后库存去化的潜在预期,企业积极出货之下压制价格持续低位。而下游节前备货节奏积极,对节后补货需求的预判趋于理性,并未形成激进的补库计划。

1月份橡胶塑料价格指数为628.16,环比上涨1.86%,同比下跌15.43%。

2026年1月份,天然橡胶呈现震荡走高趋势,泰混均价在14984元/吨,较上月均价上涨478元/吨,全乳胶均价15687元/吨,较上月均价上涨794元/吨。原材料价格价格上涨,受海外需求好转,再加上加工厂补货意愿偏强,泰国胶水涨至57.6泰铢,较月初上涨3.4泰铢,杯胶上涨至53泰铢,较月初上涨1.9泰铢;替代产品顺丁橡胶大幅上涨一定程度刺激天胶价格。

预计2月天然橡胶价格将延续上月高位盘整。预计泰混均价在15000-15300元/吨。泰国主产区继续逐步向减产过渡期迈进,原材料价格高位运行对价格有所支撑;1月进口将相比2025年12月出现下降趋势,预估值在68.5万吨,相比上月下降11.8万吨,届时库存累库幅度逐步有放缓趋势,2月恰逢春节假期,关注节前终端企业采购节奏和放假时间。

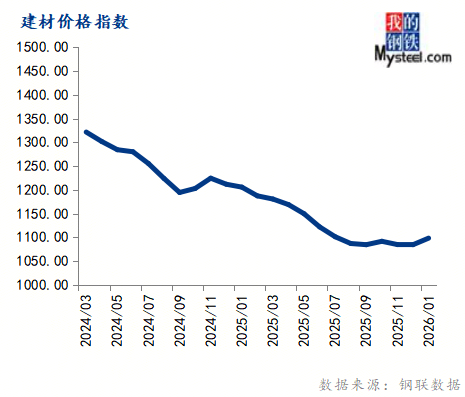

1月份建材价格指数为1098.43,环比上涨1.27%,同比下跌8.90%。

2026年1月份,多地水泥市场需求收缩导致市场竞争加剧,企业降价走量。2月份全国水泥价格或窄幅震荡,部分需求复苏较快区域小幅上行。节后项目复工加速,基建投资回升带动需求释放,错峰生产减少供应,叠加成本平稳,为价格提供支撑。

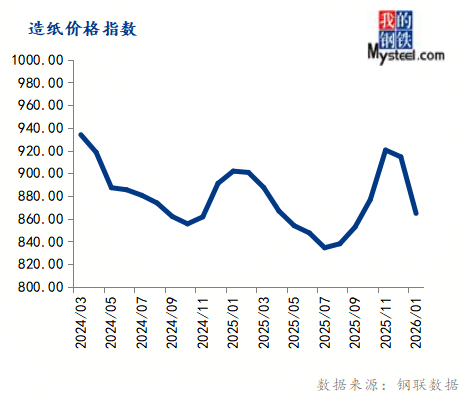

1月份造纸价格指数为864.82,环比下跌5.44%,同比下跌4.12%。

2026年1月份,国内瓦楞及箱板纸价格下滑,主要受供应压力、成本下行双重因素影响。2月份,春节订单进入收尾阶段,需求面减弱,同时纸企陆续安排停机检修,市场供需双弱,实际成交有限,瓦楞及箱板纸价格调整意义不大,延续低位运行。预计2月份国内瓦楞及箱板纸市场稳中窄幅整理为主。

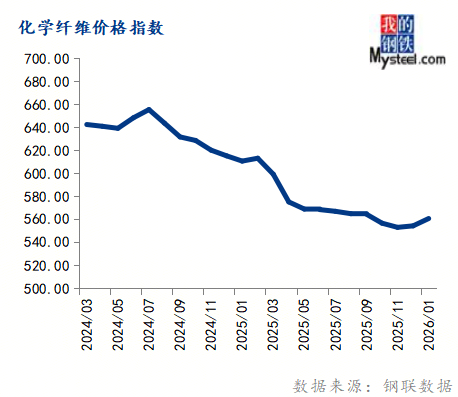

1月份化学纤维价格指数为560.76,环比上涨1.15%,同比下跌8.18%。

2026年1月份,国内涤纶短纤市场呈现先区间震荡,后快速上涨,临近月底再次区间震荡的态势。据了解,下旬市场价格快速上涨的主要推动力为,宏观气氛向好以及油价上涨提振聚酯原料价格,进而带动涤纶短纤期现货价格出现偏强跟涨的态势。

隆众资讯认为,2月份油价大概率是先涨后跌的;叠加PX-PTA2月份也大概率难有强势行情,乙二醇存在一定上涨机会,但上涨空间或受限。另外,值得主要的是,近期部分纯涤纱企业成品库存均有一定程度的下滑,目前部分正常开工的纱厂需要在节前正常开工、正常接货,适量储备部分成本库存。若节后终端订单启动及时,纯涤纱市场有望迎来开门红的行情,利好涤纶短纤市场。综合来看,隆众资讯认为,2月份,春节前涤纶短纤市场上涨及下跌的空间均或有限,但节后仍存一定上涨机会。

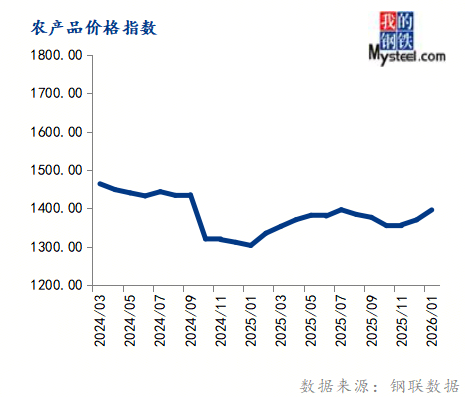

1月份农产品价格指数为1395.99,环比上涨1.88%,同比上涨7.10%。

2026年1月份,国内豆粕现货价格区域波动差异化较大。截至1月30日,沿海主流区域现货价格在3050-3170元/吨,环比整体上涨0-70元/吨,但个别区域小幅下跌10元/吨,同比下跌50-130元/吨;全国市场豆粕均价在3152元/吨,环比上涨22元/吨,同比下跌81元/吨。

预计2月豆粕现货一口价维持3050-3150区间波动。2月春节长假将至,全国油厂保持高开机高压榨,下游饲料企业积极提货,豆粕物理库存逐渐趋于满库,而油厂端豆粕库存持续下降。目前节前备货基本结束,现货市场成交清淡,购销情绪降温。

宏观指标预测:根据历史数据观察,MyBCIC的变化一般会领先PPI 1-2个月,尤其是在拐点的变化上,甚至比PPI更为敏感,而PPI与CPI非食品价格走势相关性又比较高,对于国民经济运行情况能够提供预测与警示。

进入2026年2月份,受春节假期影响,国内大宗商品需求将进一步收缩,库存处于累积阶段。预期节后建筑业新开工项目数量偏少,市场仍以续建项目为主,2月份钢铁、煤焦、水泥等行业价格或弱势窄幅震荡运行。近期地缘政治局势对国际原油、有色金属价格有较大扰动作用,导致这些品种处于高波动区间。如果美伊局势缓和,油价或存高位回落风险。综合来看,预计2026年2月份大宗商品价格指数弱势窄幅震荡运行。

网址:www.shuangtban.net

电子邮件:

公司地址:广东省深圳市光明区凤凰街道东坑长丰工业园12栋1楼

联系QQ:937378556

Copyright © 2025 深圳市zoty中欧塑胶模具有限公司 版权所有 网站地图